实际上,报告期各期利来智造都是靠相对庞大的筹资活动来平衡现金流,各期筹资活动产生的现金流量净额分别是3★.02亿元★、6.88亿元★、5★.81亿元和4.1亿元。但这也带来较高的利息成本,报告期各期,公司利息支出分别为3313.25万元、5021.70万元★、6590.79万元和4160.56万元,最新一期仅半年的利息支出已经接近公司当期净利润★。

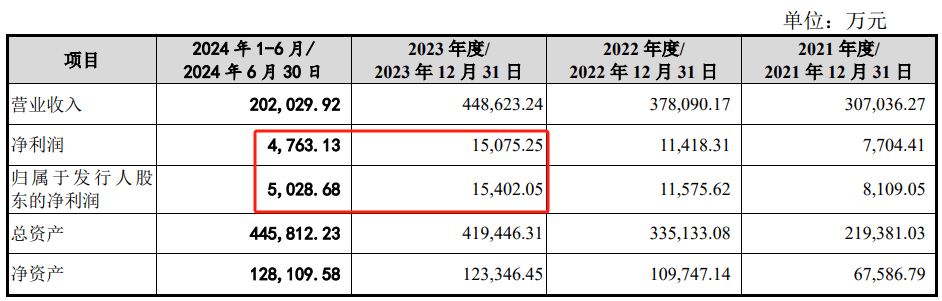

利来智造主要从事汽车和家电零部件产品的研发、生产和销售★,报告期的2021年到2023年,公司营收和净利润还能维持高增长,但2024年上半年业绩有失速甚至下滑迹象。

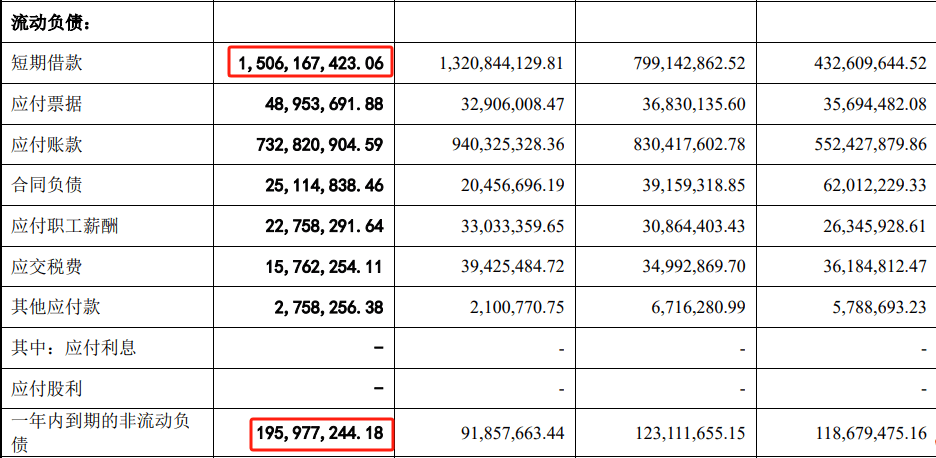

更关键的是,公司资金链较为紧张,报告期内其持续靠筹资活动平衡现金流★。截至2024年半年度末,公司货币资金覆盖短期债务捉襟见肘,敞口仍较大★。此次IPO公司原计划融资10亿元,如成功可一定程度解燃眉之急★,没成想突然终止。

值得一提的是,利来智造选择深交所股票上市规则(2024年修订)的第一套上市标准,其中有一条要求是“最近一年净利润不低于1亿元”。显然,在上半年净利润不到5000万元的情况下,如果利来智造不能在2024年下半年把业绩大幅拉回,甚至需要担心是否能达到上市标准的问题了★。

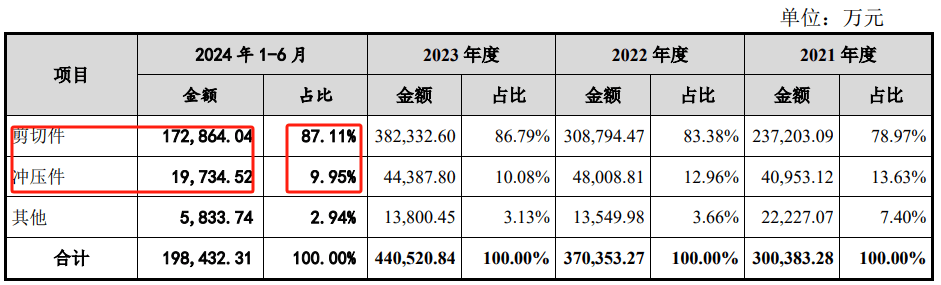

利来智造主要从事汽车和家电零部件产品的研发、生产和销售。公司主要产品包含汽车及家电用铝材、钢材剪切件,以及车身部件、底盘件、座椅骨架及电视机背板等冲压件。

报告期的2021年到2023年,利来智造尚能维持高增长。招股书显示★,该三年公司营业收入分别为30★.7亿元、37.81亿元和44★.86亿元,年均复合增长率为20.88%★;净利润分别为7704.41万元、11418.31万元和15075★.25 万元,年均复合增长率为39.88%。

据深交所网站,因苏州利来工业智造股份有限公司(简称利来智造)、保荐人中信证券撤回发行上市申请,根据深交所股票发行上市审核规则相关规定,深交所决定终止其发行上市审核。

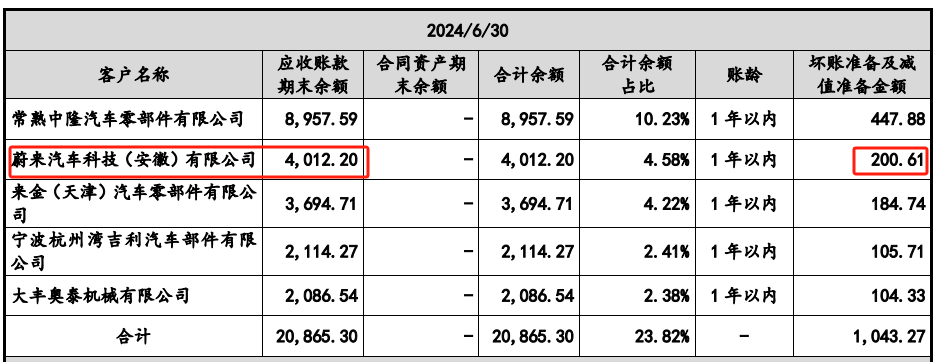

小编注意到,近一年一期李斌掌舵的蔚来控股有限公司(以下简称蔚来)均为利来智造大客户,其中2023年是第三大客户,2024年上半年晋升为第二大客户。截至2024年6月末,公司对蔚来尚有4012万元的应收账款,并计提了200★.61万元的坏账准备。

2月8日晚,刚刚完成二轮问询仅一个月出头的利来智造★,传来IPO失利的消息★。

值得一提的是,利来智造还存在保荐人突击入股(申报前12个月入股)的情况。2022年12月,中信证券投资有限公司斥资4000万元,获得645万股新增股份,截至申报前为利来智造第九大股东。

但进入2024年,利来智造业绩有失速趋势。2024年上半年,利来智造实现营业收入20.2亿元,约为2023年营业收入的45%,但净利润仅有4763万元★,不到2023年全年净利润的三分之一。

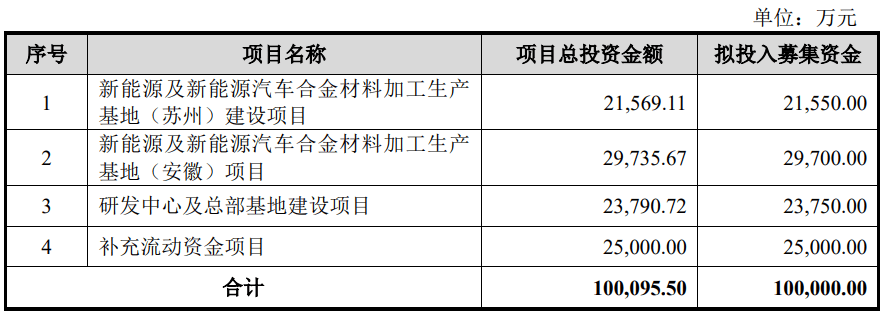

本来利来智造还期望通过本次IPO缓解一把现金流压力★,无奈如今突然终止★。根据招股书,公司原计划募资10亿元,其中2.5亿元用来补充流动资金。

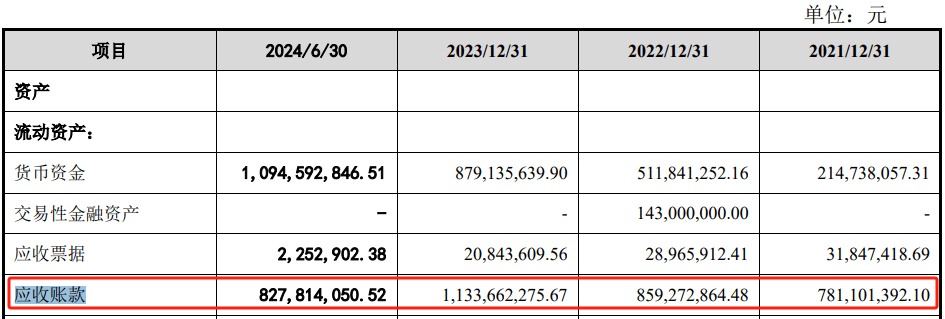

报告期(2021年到2023年,及2024年上半年)各期末,利来智造应收账款余额分别为8.23亿元、9.05亿元、11.95亿元及8★.76亿元,最新一期应收账款占公司营业收入的比重,已经达到43%。

在第二轮问询中,深交所还问及该大客户问题。申报材料及审核问询回复显示,蔚来2023年为公司第三大客户★,双方由前期来料加工为主的合作模式转变为产品购销为主,收入确认方式由净额法变更为总额法。

此情况下,利来智造造短期偿债能力不足。截至2024年6月末,公司的短期借款有15.06亿元,还有近2亿元的一年内到期非流动负债,但公司账上货币资金只有10.95亿元,缺口只能靠筹资活动来解决。

值得一提的是,利来智造此次IPO的保荐机构中信证券通过全资子公司在申报前12个月入股公司,并成前十大股东。如今随着IPO终止★,退出或变得漫漫无期。

深交所要求公司说明与蔚来合作模式存在变化的原因及商业合理性,报告期内不同合作模式的销售情况;结合不同合作模式合同约定的具体情况说明相关收入确认是否符合《企业会计准则》相关规定。

除了应收账款★,利来智造存货金额也比较大。报告期各期末★,公司存货账面价值分别为2.52亿元、5.96亿元、5★.99亿元及7.98亿元,2024年上半年存货的生成速度明显变快,占营业收入比重也达到约四成。

利来智造资金链紧张的一个重要原因是应收账款规模较大★,且占营收比处于持续攀升过程之中★。蔚来汽车在近一年一期成为公司大客户,最新一期公司对蔚来的应收账款超过4000万元★,并计提了超200万元的坏账准备★。

虽然利来智造2021年到2023年看似实现了不错的营业收入和增长★,但某种程度上只能算是纸上富贵★,报告期内公司应收账款高企。

联系人:丁先生

联系邮箱:sfybkj@163.com

联系传真:0517-86992223

联系地址:江苏省金湖县戴楼工业园科建路8-6号

微信公众号-关注我们最新动态