应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中研究开发费用对应

指报告期内企业研究开发人员中实际从事研究开发活动的时间占制度工作时间90%及以上的人员。

与《研发项目可加计扣除研究开发费用情况归集表》中的★★“当期实际加计扣除总额(9+10★★★.1)”一致

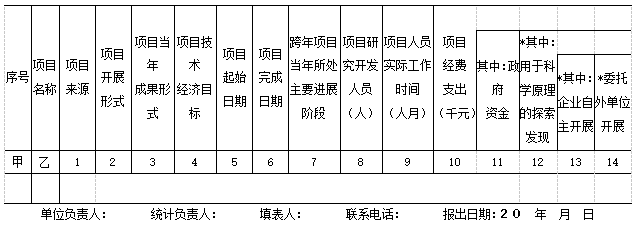

指报告期内研究开发项目中研究开发人员实际工作的时间总和,按月计算★★。如某研究开发项目有2个研究开发人员,他们的工作时间分别为7个月和10个月,则该项目人员实际工作时间=1×7+1×10=17(人月)。

指报告期末企业在境内自办的研究开发机构数量★。企业办研究开发机构指企业自办(或与外单位合办)★,管理上同生产系统相对独立(或单独核算)的专门研究开发活动机构★★★,如企业办的技术中心★★、研究院所、开发中心、开发部、实验室、中试车间★★、试验基地等。

应严格遵守法人在地统计原则★★★,企业填报的数据应包括法人下属产业活动单位的相关数据★,不包括企业下属各类法人单位数据。

对于研究开发与生产共用的固定资产应按比例进行分摊,其中仪器和设备按使用时间进行分摊★,建筑物按使用面积进行分摊

一年工作9个月,从事研发活动9个月的人员★,占制度工作时间的100%,能计入

③规模以上交通运输★★★、仓储和邮政业★★,信息传输、软件和信息技术服务业,租赁和商务服务业,科学研究和技术服务业★★★,水利、环境和公共设施管理业,卫生和社会工作,文化★、体育和娱乐业,科研育种相关企业法人单位。

指报告期内企业实际用来申报研发加计扣除减免税政策的研究开发经费,该指标应与向税务部门申报的有关研发加计扣除减免税备案表或归集表中的允许扣除的研发费用合计一致。

对于研究开发与生产共用的固定资产应按比例进行分摊,其中仪器和设备按使用时间进行分摊,建筑物按使用面积进行分摊

①要有会计账中的有关研究开发会计科目或向税务部门提供的研发支出辅助账(注意★★★:高新技术企业相关资料不作为填报依据)★★★;

应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中研究开发费用对应

④项目来源、开展形式、成果形式★、技术经济目标、进展阶段5个指标需要从以下分类目录中选择相应的代码填写。一般应由研发项目组人员按重要程度选择最主要的选项(只能填一个)★★。

指报告期内企业形成用于研究开发的固定资产原价。该指标应与企业有关会计科目计入的形成用于企业研究开发活动的固定资产原价对应★★。

一年工作9个月,从事研发活动9个月的人员★★,占制度工作时间的100%★★★,能计入

与《研发项目可加计扣除研究开发费用情况归集表》中的★“当期实际加计扣除总额(9+10.1)”一致

指报告期内企业用于研究开发活动的费用合计,包括人员人工费用、直接投入费用、折旧费用与长期待摊费用★、无形资产摊销费用、设计费用、装备调试费用与试验费用★★、委托外部研究开发费用及其他费用★★。

一年工作12个月★★★,从事研发活动9个月的人员,占制度工作时间的75%,不能计入

指报告期内研究开发项目中使用的从政府有关部门获得的研究开发经费合计★★,包括科技专项费、科研基建费★★★、政府专项基金和补贴等。

新年伊始,一年一度的统计年报工作已然拉开帷幕★★,研发专业的报表也已开网,快来查收这篇研发专业报表填报指南吧★★!

一年工作12个月,从事研发活动9个月的人员,占制度工作时间的75%,不能计入

研发人员工资从生产成本、管理费用等非研发类科目列支的,不能计入研究开发人员

①规模以上采矿业,制造业★,电力、热力、燃气及水生产和供应业企业法人单位;

指报告期末企业作为第一专利权人拥有的、经境内外知识产权行政部门授权且在有效期内的发明专利件数★★★。

需要填写企业法人单位的研究开发活动及相关数据,应以企业法人为单位逐个指标进行填写。

研发人员工资从生产成本★、管理费用等非研发类科目列支的,不能计入研究开发人员

按企业研究开发项目的立项计划书、项目任务书或项目合同书等有关立项资料中确定的项目名称填写★★★,应与企业有关研究开发会计科目,或向税务部门提供的研发支出辅助账中归集的项目具体名称对应。

指报告期内编入研究开发项目并实际从事研究开发活动的人员。该指标应与企业有关研究开发会计科目或辅助账中人员人工费子科目里参加该项目人员对应。

指报告期内企业作为第一申请人向境内外知识产权行政部门提出专利申请并被受理后,按规定缴足申请费,符合进入初步审查阶段条件的件数★★。

指报告期内用于研究开发项目的实际经费支出,包括人员人工费用、直接投入费用★★★、折旧费用与长期待摊费用★★★、无形资产摊销费用、设计费用★★、装备调试费用与试验费用★、委托外部研究开发费用及其他费用★★★。该指标应与企业有关研究开发会计科目或向税务部门提供的研发支出辅助账中项目有关费用对应。

指报告期内企业参加研究开发活动的人员合计。该指标应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中人员人工费子科目里涉及的全部人员对应。

联系人:丁先生

联系邮箱:sfybkj@163.com

联系传真:0517-86992223

联系地址:江苏省金湖县戴楼工业园科建路8-6号

微信公众号-关注我们最新动态